Executive Summary

HD현대일렉트릭은 2025년 3분기 기준 매출 9,954억원, 영업이익 2,471억원으로 전년 동기 대비 각각 26.2%, 50.9% 성장하며 사상 최대 영업이익률 24.8%를 달성했습니다. 북미 초고압변압기 시장 1위를 기반으로 글로벌 전력기기 시장에서 빠르게 성장하고 있으며, 수주잔고는 69.8억 달러로 전년 동기 대비 29.3% 증가했습니다.

핵심 투자 포인트:

- 압도적 수익성: 영업이익률 24.8%로 국내 경쟁사 대비 3배 이상 우위

- 견고한 수주잔고: 69.8억 달러(약 9.3조원)로 향후 2-3년 매출 가시성 확보

- 북미 시장 지배력: 초고압변압기 미국 시장점유율 1위, 사우디 2위

- 장기 성장 모멘텀: AI 데이터센터, 송전망 교체, 재생에너지 전환 수혜

1. HD현대일렉트릭 사업 현황

1.1 사업부문별 매출 구성

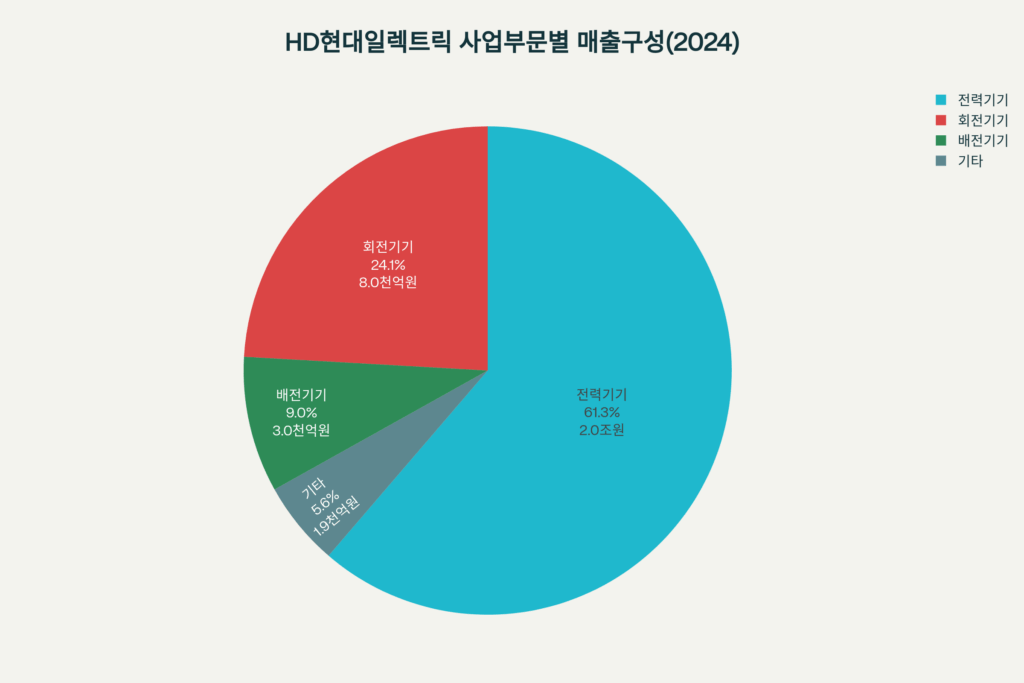

HD현대일렉트릭의 사업부문별 매출 구성. 전력기기가 61.3%로 핵심 사업이며, 회전기기 24.1%, 배전기기 9.0% 순

HD현대일렉트릭의 핵심 사업은 **전력기기(61.3%)**로, 초고압변압기와 GIS(가스절연개폐장치)가 주력 제품입니다. 2024년 전체 매출 3조 3,223억원 중 전력기기가 2조 355억원을 차지하며, 특히 북미 시장에서 50.6% 성장을 기록했습니다.

사업부문별 특징:

- 전력기기(61.3%): 초고압변압기, GIS, 차단기 – 수익성 최고(OPM 30%+)

- 회전기기(24.1%): 모터, 발전기 – 안정적 현금흐름 창출

- 배전기기(9.0%): 배전반, 저압차단기 – 북미 UL인증 획득으로 성장 기대

1.2 최근 실적 추이

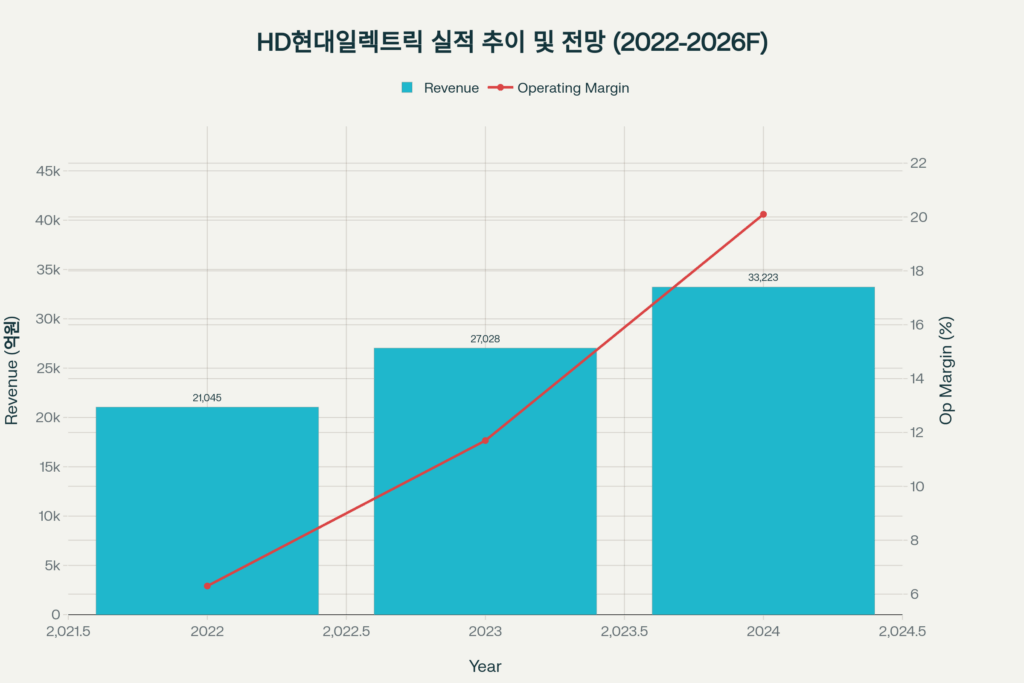

HD현대일렉트릭의 매출과 영업이익률 추이를 보여주는 차트. 2022년부터 2026년 전망까지 지속적인 성장세를 나타냄

2024년 실적 하이라이트:

2025년 3분기 실적:

2022년 6.3%였던 영업이익률이 2025년 3분기 24.8%로 급상승한 배경은 ①북미 고수익 프로젝트 매출 반영, ②선별 수주 전략 성공, ③공급자 우위 시장 지속입니다.

1.3 수주 현황

수주잔고 추이:

2025년 3분기 신규 수주는 12.1억 달러로 전년 동기 대비 71.4% 급증했습니다. 특히 북미에서 765kV 초고압변압기와 같은 대규모 프로젝트를 수주하며 2029-2030년 납기 슬롯까지 판매 중입니다.

지역별 수주 특징:

- 북미: 데이터센터, AI 인프라, 송전망 교체 수요로 최대 수주처

- 유럽: 친환경 변압기(SF6-Free) 및 400kV 변압기 수주 확대

- 중동: 고압차단기(GIS) 중심 지속적 수주

2. 글로벌 전력기기 시장 경쟁 구도

2.1 주요 경쟁사 현황

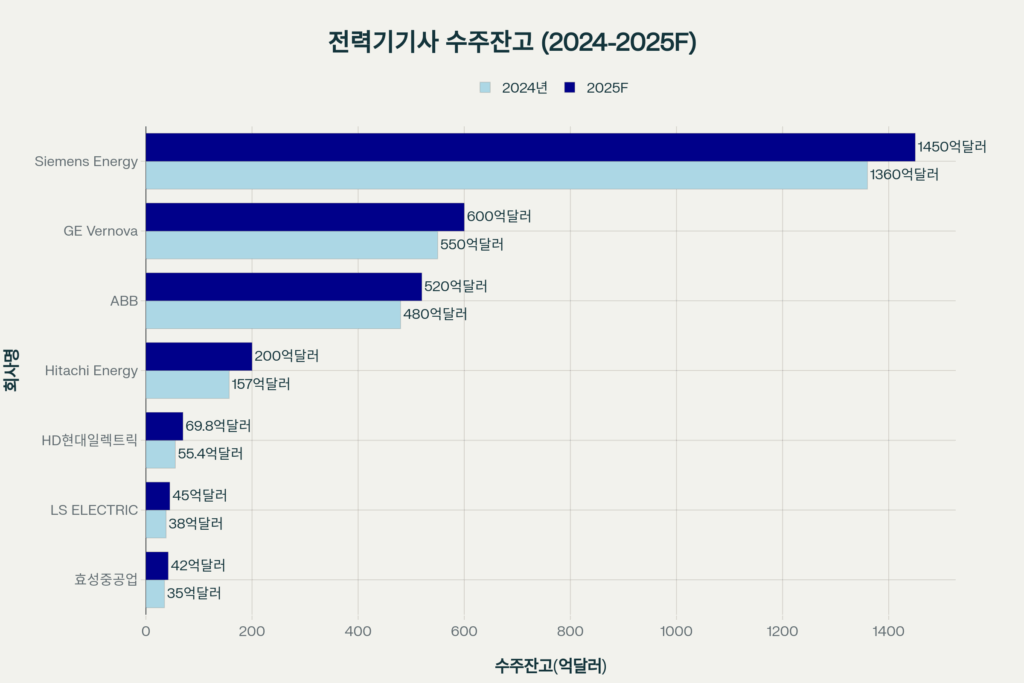

글로벌 주요 전력기기 기업들의 수주잔고 비교. Siemens Energy가 압도적 1위이며, HD현대일렉트릭은 중형급 경쟁사 대비 우수한 수주 실적을 보임

글로벌 Top Tier (매출 3,000억 달러 이상):

- Schneider Electric (프랑스): 400억 달러 – 배전/자동화 종합 솔루션

- Siemens Energy (독일): 390억 달러 – 가스터빈+전력기기 복합 포트폴리오

- GE Vernova (미국): 360억 달러 – 가스터빈+그리드 솔루션

- ABB (스위스): 330억 달러 – 변압기/차단기/자동화

중형 전문 기업 (매출 1,000-2,500억 달러):

한국 전력기기 3사:

- 효성중공업: 4.3조원 (430억 달러) – 중공업+전력기기 복합

- LS ELECTRIC: 4.2조원 (423억 달러) – 배전반/자동화 강점

- HD현대일렉트릭: 3.3조원 (332억 달러) – 초고압변압기 특화

2.2 시장점유율 및 경쟁력 분석

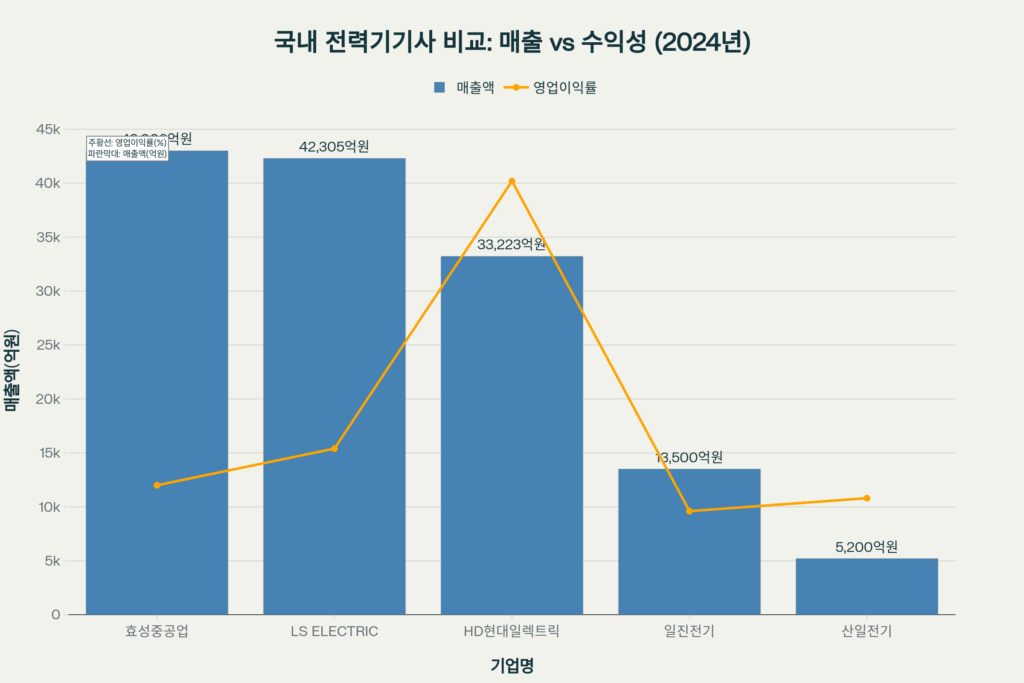

국내 주요 전력기기사 비교. HD현대일렉트릭은 영업이익률 20.1%로 압도적 수익성을 자랑하며, 매출 규모도 3위권 수준

HD현대일렉트릭의 경쟁 우위:

- 수익성 우위: 영업이익률 20.1%로 국내 경쟁사(LS 7.7%, 효성 6.0%) 대비 압도적

- 북미 시장 지배력: 초고압변압기 미국 시장점유율 1위

- 제품 믹스: 고마진 전력기기 비중 61.3%로 최적화

- 생산능력 확대: 울산+알라바마 공장 총 3,968억원 투자

글로벌 경쟁사 대비 포지셔닝:

| 구분 | ABB/Siemens/GE | Hitachi Energy | HD현대일렉트릭 | LS/효성 |

|---|---|---|---|---|

| 규모 | 초대형 종합 | 중형 전문 | 중형 전문 | 중형 종합 |

| 매출 | $300-400B | $155B | $33B | $42-43B |

| 수익성 | 8-15% | 11-12% | 20%+ | 6-8% |

| 강점 | 글로벌 네트워크 | HVDC/스마트그리드 | 초고압변압기 | 배전/자동화 |

| 지역 | 전세계 | 글로벌 | 북미/유럽/중동 | 북미/아시아 |

HD현대일렉트릭은 “중형 전문 기업 + 초고수익성” 모델로 Hitachi Energy와 유사하나, 수익성 면에서는 글로벌 1위 수준입니다.

3. 시장 전망 및 성장 동력

3.1 글로벌 변압기 시장 전망

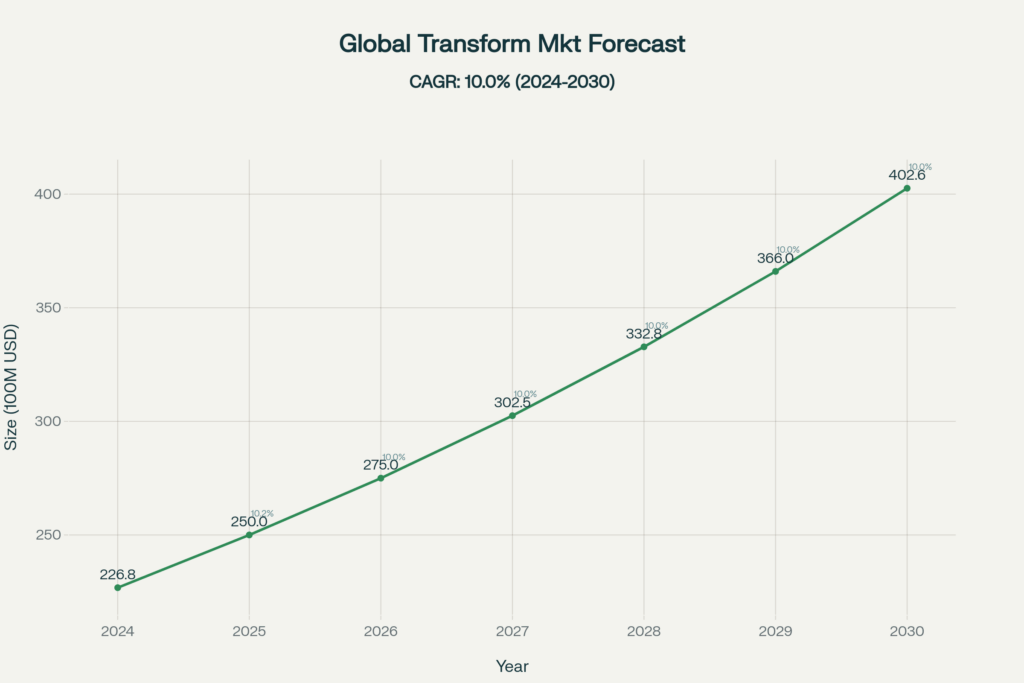

글로벌 변압기 시장은 2024년 226.8억 달러에서 2030년 402.6억 달러로 성장 예상. 연평균 약 10% 성장 전망

글로벌 변압기 시장은 2024년 226.8억 달러에서 2030년 402.6억 달러로 성장하며, 연평균 10% 성장이 예상됩니다.

지역별 성장률 (2025-2030 CAGR):

- 중국: 8.9% (신재생+UHV 송전망)

- 인도: 8.3% (전력화 프로그램)

- 독일: 7.6% (그리드 현대화)

- 미국: 5.6% (교체 수요+데이터센터)

- 중동/아프리카: 7.7-9.1% (전력망 구축)

시장 세분화 전망:

3.2 주요 성장 동력

① AI 데이터센터 전력 수요 폭증

2025년 미국 데이터센터 전력 수요는 20-40% 급증하며, 2030년까지 전세계 데이터센터 전력소비는 945TWh(2024년 415TWh 대비 2배+)로 증가 전망입니다.

- 미국 전력 사용량 2025-2026년 사상 최대 기록 예상

- Google, Microsoft, Amazon 등 빅테크의 대규모 데이터센터 투자

- 단일 데이터센터당 500MW 이상 전력 수요 발생

② 노후 송전망 교체 수요

미국 변압기의 70%가 설치 후 25년 이상 경과하여 교체 시점 도래. 미국 정부는 IIJA(인프라 투자법)을 통해 5,680억 달러를 송전망 현대화에 투입 중입니다.

③ 재생에너지 통합

- 2030년까지 미국은 연간 30GW 이상 태양광 용량 추가 예정

- 풍력/태양광 발전소마다 새로운 변압기 필요

- 인도의 경우 2030년까지 비화석 에너지 비중 41.4%에서 50%+ 목표

④ 전기화(Electrification) 가속

3.3 공급 제약 요인

변압기 공급 부족 심화:

이러한 공급 부족은 **”공급자 우위 시장(Supplier’s Market)”**을 형성하며, 가격 인상 및 수익성 개선으로 이어지고 있습니다.

4. 경쟁사별 수주잔고 및 5개년 전망

4.1 주요 경쟁사 수주잔고

Siemens Energy:

- 2024년: 1,360억 유로 (약 1,530억 달러) – 역대 최대

- 주력: 가스터빈(29GW) + 전력망 솔루션

- 2025년 전망: 매출 390억 유로(YoY +13-15%), 영업이익률 4-6%

GE Vernova:

- 2024년: 550억 달러 (가스터빈 29GW + 슬롯예약 25GW)

- 2025년 전망: 매출 360-370억 달러, 잉여현금흐름 30-35억 달러

- 전력부문 성장률 6-7%, 전기화부문 20%

Hitachi Energy:

- 2024년: 157억 달러

- 2025년 1Q: 290억 달러 (인도 HVDC 대형 수주 반영)

- 2024-2030 매출 CAGR 12-14% 목표

- 북미+유럽 중심 15억 달러 증설 투자

ABB:

HD현대일렉트릭:

LS ELECTRIC:

효성중공업:

4.2 5개년 수주잔고 전망 (2025-2030)

시나리오 가정:

- 글로벌 시장 연평균 10% 성장

- 공급 제약으로 주요 업체 수주 지속

- 신규 증설 완료 후 수주 가속화

- 지역별 차별화 전략

| 회사명 | 2025F | 2026F | 2027F | 2028F | 2029F | 2030F |

|---|---|---|---|---|---|---|

| Siemens Energy | 1,450 | 1,550 | 1,650 | 1,750 | 1,850 | 1,950 |

| GE Vernova | 600 | 640 | 680 | 720 | 760 | 800 |

| Hitachi Energy | 200 | 230 | 260 | 290 | 320 | 350 |

| ABB | 520 | 560 | 600 | 640 | 680 | 720 |

| HD현대일렉트릭 | 69.8 | 75 | 82 | 90 | 98 | 108 |

| LS ELECTRIC | 45 | 50 | 55 | 60 | 66 | 72 |

| 효성중공업 | 42 | 47 | 52 | 57 | 62 | 68 |

(단위: 억 달러)

HD현대일렉트릭 5개년 성장 시나리오:

보수 시나리오 (연 8-10% 성장):

- 2030년 수주잔고: 100억 달러

- 연 매출: 6-7조원

- 영업이익률: 20-22%

기본 시나리오 (연 10-12% 성장):

- 2030년 수주잔고: 108억 달러

- 연 매출: 7-8조원

- 영업이익률: 22-24%

낙관 시나리오 (연 12-15% 성장):

- 2030년 수주잔고: 120억 달러

- 연 매출: 8-9조원

- 영업이익률: 24-26%

낙관 시나리오는 ①알라바마+울산 증설 완료, ②유럽 시장 본격 진입, ③GIS/배전기기 매출 확대 시 가능합니다.

5. 증권사 Consensus 분석

5.1 목표주가 및 투자의견

2025년 10월 기준 주요 증권사 컨센서스:

(2025년 10월 24일 종가 625,000원 기준)

5.2 2025-2026년 실적 전망

컨센서스 평균 (네이버증권 20개사):

| 구분 | 2024년 | 2025F | 2026F |

|---|---|---|---|

| 매출액(억원) | 33,223 | 42,146 | 47,039 |

| 영업이익(억원) | 6,690 | 9,209 | 10,500 |

| 영업이익률(%) | 20.1 | 21.9 | 22.3 |

| 순이익(억원) | 4,984 | 6,763 | 7,800 |

| EPS(원) | 18,750 | 26,800 | 31,000 |

| PER(배) | 33.3 | 23.3 | 20.2 |

5.3 Valuation 분석

현재 Valuation (2025년 10월 기준):

글로벌 피어 대비:

| 회사 | PER | PBR | 배당수익률 | 특징 |

|---|---|---|---|---|

| ABB | 30x | 8.5x | 1.5% | 프리미엄 종합 솔루션 |

| Siemens Energy | N/A | 2.5x | 0% | 턴어라운드 중 |

| Hitachi Energy | 35x | 4.2x | 2.1% | 고성장 전문 |

| Schneider | 28x | 6.8x | 2.0% | 자동화+전력 복합 |

| HD현대일렉 | 23x | 6.7x | 1.1% | 고수익+성장 |

HD현대일렉트릭은 성장성(매출 CAGR 20%+) 대비 저평가 상태로, 향후 수익성 지속 시 Re-rating 여지가 큽니다.

6. 리스크 요인 및 대응 전략

6.1 주요 리스크

① 미국 관세 정책:

② 경쟁 심화:

③ 원자재 가격 변동:

④ 수주 변동성:

6.2 회사 대응 전략

생산능력 확대:

제품 포트폴리오 다각화:

지역 다변화:

7. 투자 의견 및 결론

7.1 투자 포인트 요약

① 구조적 성장 산업:

- 글로벌 변압기 시장 연평균 10% 성장

- 2030년까지 공급 부족 지속 예상

- AI/데이터센터, 재생에너지, 전기화 등 다중 성장 동력

② 검증된 경쟁력:

- 북미 초고압변압기 시장 1위

- 글로벌 최고 수준 수익성(OPM 24.8%)

- 수주잔고 70억 달러로 2-3년 매출 가시성

③ 지속 가능한 성장 모멘텀:

- 2025-2026년 연평균 20% 이상 성장 전망

- 증설 투자 완료 시 추가 성장 가속화

- 배전/GIS 등 신사업 기여도 확대

④ 밸류에이션 매력:

- PER 23배로 성장률 대비 저평가

- 컨센서스 목표주가 77.6만원(+24%)

- 장기 성장 반영 시 100만원+ 가능

7.2 동종 업계 유망 기업

국내:

- HD현대일렉트릭: 수익성+성장성 최고, 북미 지배력 ⭐⭐⭐⭐⭐

- LS ELECTRIC: 배전반 강점, 생산능력 확대 효과 기대 ⭐⭐⭐⭐

- 효성중공업: HVDC+중공업 시너지, 밸류에이션 저평가 ⭐⭐⭐

- 일진전기: 전선+변압기 복합, 고성장 잠재력 ⭐⭐⭐

글로벌:

- Hitachi Energy: 성장성+수익성 균형, 아시아 리더 ⭐⭐⭐⭐⭐

- Eaton: 배전+데이터센터 UPS 강자, 안정적 성장 ⭐⭐⭐⭐

- ABB: 종합 솔루션, 자동화+전력 시너지 ⭐⭐⭐⭐

- Schneider Electric: 최대 규모, 에너지 관리 토털 솔루션 ⭐⭐⭐⭐

7.3 최종 의견

HD현대일렉트릭은 **”슈퍼사이클 전력기기 시장의 최대 수혜주”**로, 2025-2030년 연평균 15-20% 성장 가능한 구조적 강자입니다. 특히 북미 시장 지배력과 압도적 수익성은 단기 변동성에도 불구하고 장기 투자 매력을 제공합니다.

투자 전략:

- 단기(~2025년): 실적 모멘텀 + 수주 서프라이즈 기대

- 중기(2025-2027년): 생산능력 확대 완료 후 본격 성장

- 장기(2027-2030년): 글로벌 중형 전문 기업으로 도약

증권사 평균 목표가 77.6만원은 보수적이며, 2030년까지 매출 7조원, 영업이익 1.8조원 달성 시 시가총액 30조원(현재 13조원) 수준도 가능합니다. 글로벌 피어인 Hitachi Energy와 비교 시 적정 밸류에이션은 PER 30배 이상으로, 현재는 중장기 매수 타이밍으로 판단됩니다.

특정 종목에 대한 매수/매도 추천이 아니며, 모든 투자는 본인에게 책임이 있습니다.

주요 출처:

- HD현대 공식 발표 (https://www.hd.com/kr/newsroom/media-hub/press/view?detailsKey=3607)

- 증권사 리포트 (미래에셋, 키움, KB, 신한, 삼성 등) (https://file.alphasquare.co.kr/media/pdfs/market-report/HD%ED%98%84%EB%8C%80%EC%9D%BC%EB%A0%89%ED%8A%B8%EB%A6%AD%EC%8B%A4%EC%A0%81%EC%9D%8020250423%ED%82%A4%EC%9B%80%EC%A6%9D%EA%B6%8C.)

- 글로벌 시장조사 기관 (MarketsandMarkets, Grand View Research, Mordor Intelligence) (https://www.mordorintelligence.com/industry-reports/power-equipment-market/companies)

- 국제기구/에너지 전문지 (IEA, Bloomberg, Transformers Magazine) (https://aimatters.co.kr/news-report/ai-report/22844/)