수주잔고 높은 기업 투자 전략 Summary

본 보고서는 변압기·전력기기 시장의 Hitachi Energy와 GE Vernova가 보여주는 압도적 수주잔고와 보장된 실적 구조를 가진 글로벌 기업들을 6개 핵심 산업에서 분석했습니다. 항공우주, 조선, 가스터빈, 해상풍력, 해저케이블 산업의 Top-Tier 기업들은 2-7년치의 확정 주문을 보유하고 있으며, 높은 시장집중도(상위 3사 50-100%)와 구조적 수요 증가로 향후 2-3년간 지속적인 마진 개선이 예상됩니다.

핵심 투자 대상: Hitachi Energy, GE Vernova, Siemens Energy, Lockheed Martin, HD Hyundai Heavy Industries

1. 수주잔고 분석: 장기 실적 가시성의 핵심

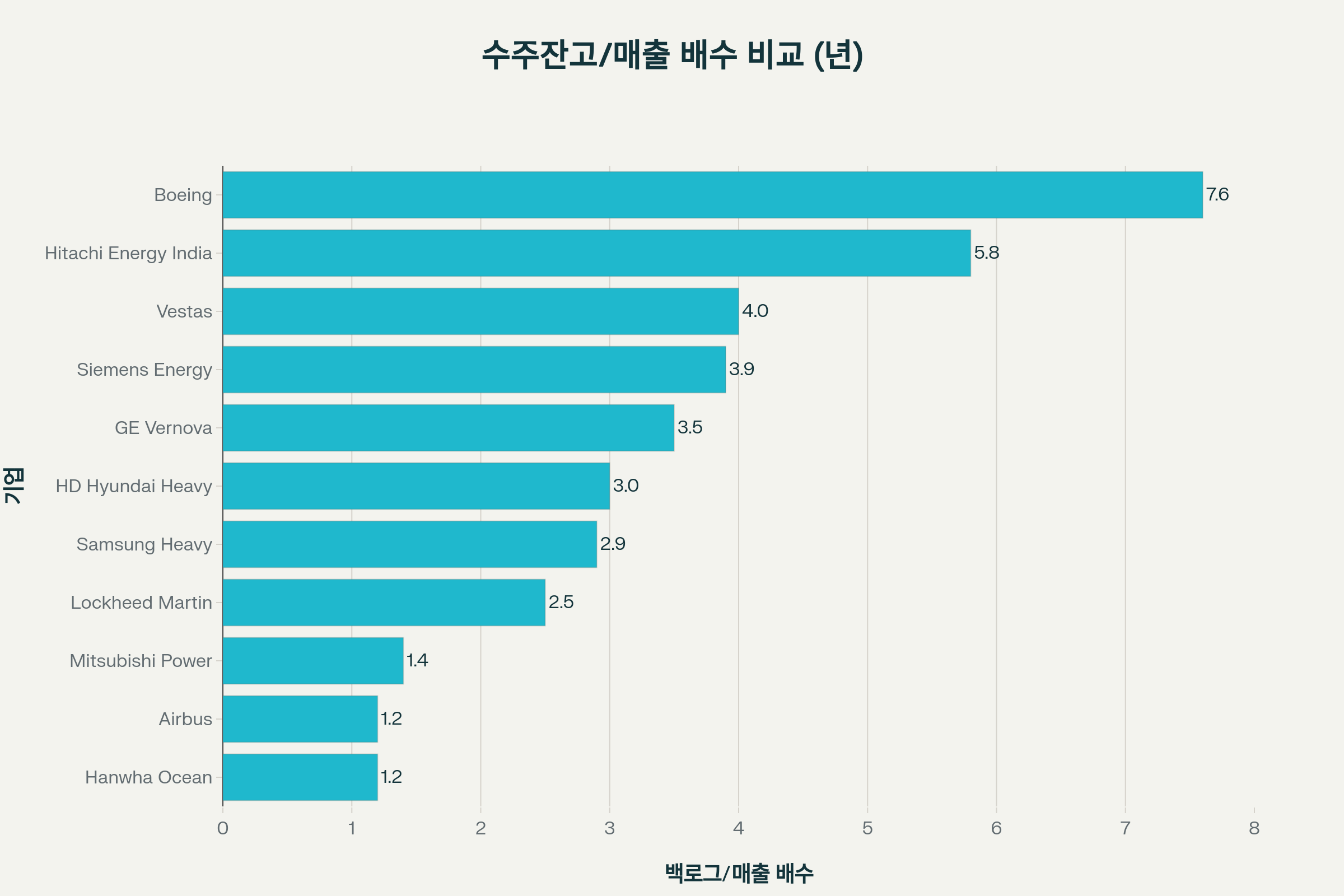

주요 기업들의 수주잔고 대비 연매출 배수 비교. Boeing과 Hitachi Energy가 7년 이상의 백로그를 보유하여 가장 강력한 실적 가시성을 제공합니다

주요 발견사항

Boeing과 Hitachi Energy가 각각 7.6년, 5.8년의 백로그/매출 배수로 가장 강력한 실적 가시성을 제공합니다. Boeing의 수주잔고 6,190억 달러는 현재 생산 속도로 11년치 작업량이며, Airbus도 8,678대의 항공기 백로그로 10.6년치 생산량을 확보했습니다.

변압기 시장의 경우 납기가 2년에서 4년으로 연장되었으며, 대형 전력 변압기의 공급 부족률은 30%, 배전용 변압기는 10%에 달해 2027년까지 공급 부족이 지속될 전망입니다.

2. 산업별 시장점유율 분석

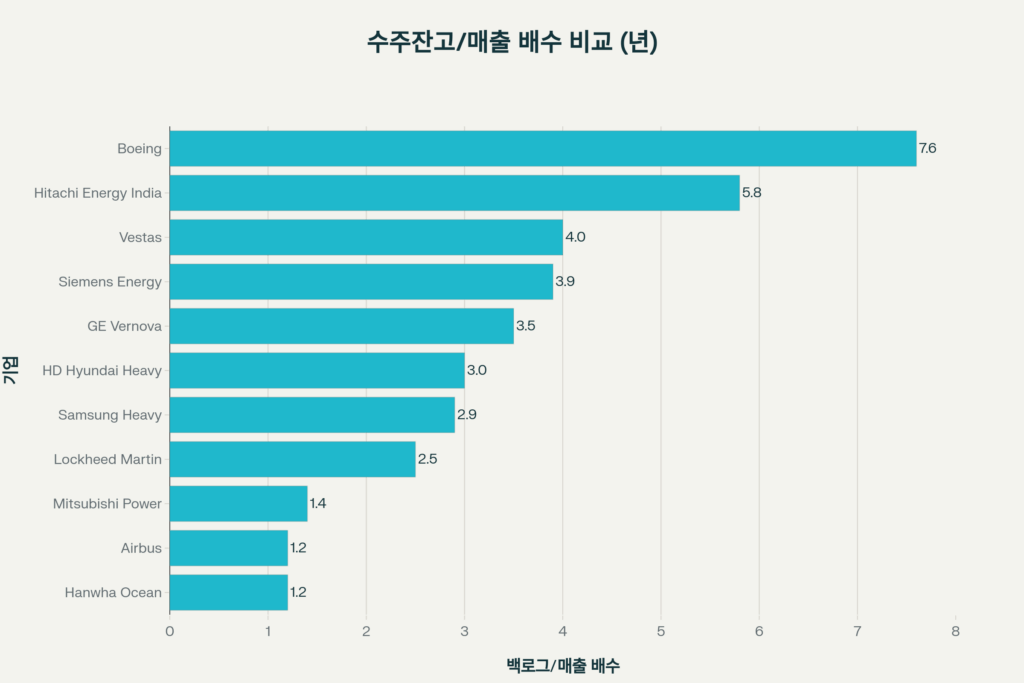

6개 산업별 주요 기업들의 시장점유율. 조선, 가스터빈, 변압기 산업에서 상위 3사가 90% 이상의 시장을 장악하는 과점 구조를 보여줍니다

시장 구조의 특징

조선(LNG), 가스터빈, 변압기 산업에서 상위 3사가 90% 이상의 시장을 장악하는 강력한 과점 구조가 형성되어 있습니다.

산업별 집중도:

- 항공우주: Airbus(45%), Boeing(35%), Lockheed Martin(20%) = 100%

- 조선(LNG): 한국 3사가 글로벌 시장의 90% 점유

- 가스터빈: GE Vernova(34%), Siemens Energy(33%), Mitsubishi Power(27%) = 94%

- 변압기: Hitachi Energy(35%), GE Vernova(30%) = 65%

한국 조선 3사는 2025년 9월까지 누적 주문 1,524만 톤으로 글로벌 시장점유율을 13.3%에서 25.9%로 2배 확대했으며, 중국의 점유율은 74.5%에서 58.8%로 하락했습니다.

3. 산업 매력도 분석

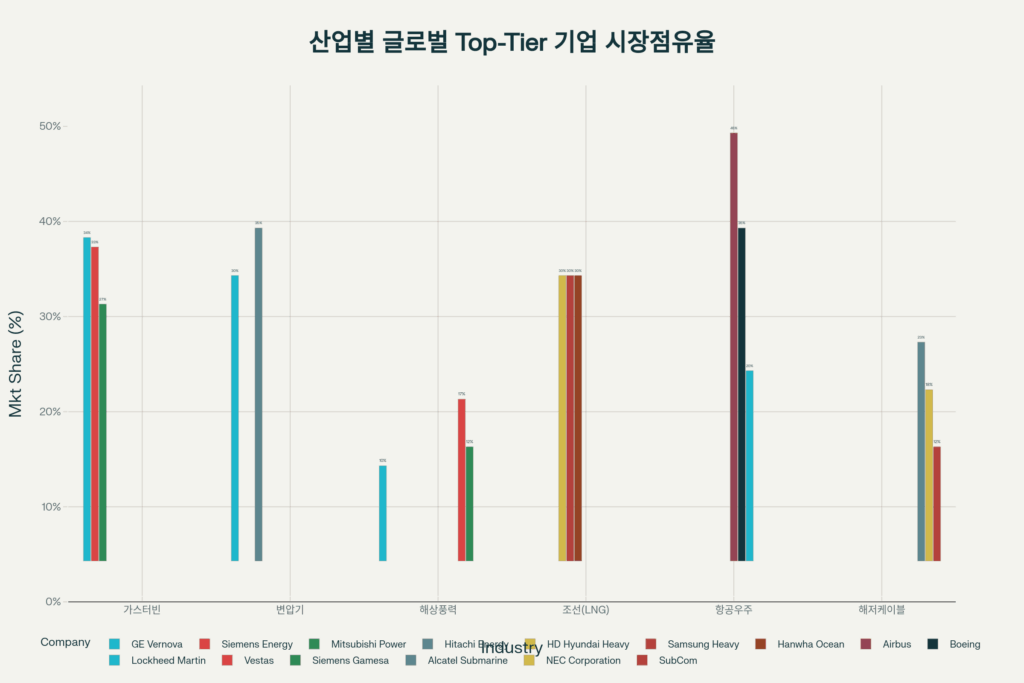

시장집중도와 성장률로 본 산업 매력도. 항공우주, 조선, 가스터빈 산업이 높은 집중도와 견조한 성장을 동시에 보이는 최적 투자 섹터입니다

최적 투자 섹터 식별

항공우주, 조선(LNG), 가스터빈 산업이 높은 시장집중도(90% 이상)와 견조한 성장률(CAGR 5.5-8.5%)을 동시에 보이는 최적 투자 섹터로 평가됩니다.

| 산업 | 시장규모 2025 | CAGR 25-30 | 상위3사 집중도 | 평균 백로그 | 진입장벽 |

|---|---|---|---|---|---|

| 변압기/전력기기 | $250억 | 7.2% | 65% | 3.5년 | 매우높음 |

| 항공우주/방위 | $9,500억 | 5.5% | 100% | 5.5년 | 매우높음 |

| 조선(LNG) | $850억 | 6.8% | 90% | 3.0년 | 매우높음 |

| 가스터빈 | $180억 | 8.5% | 94% | 4.0년 | 매우높음 |

| 해상풍력 | $464억 | 16.8% | 39% | 2.0년 | 높음 |

| 해저케이블 | $200억 | 11.1% | 53% | 2.5년 | 매우높음 |

해상풍력은 가장 높은 성장률(16.8%)을 보이지만 시장집중도가 낮고(39%) 수익성 문제로 투자 매력도가 제한적입니다. Vestas의 영업이익률은 0.4%, Siemens Gamesa는 2026년까지 손익분기점 달성을 목표로 하고 있습니다.

4. 투자 매력도 종합 평가

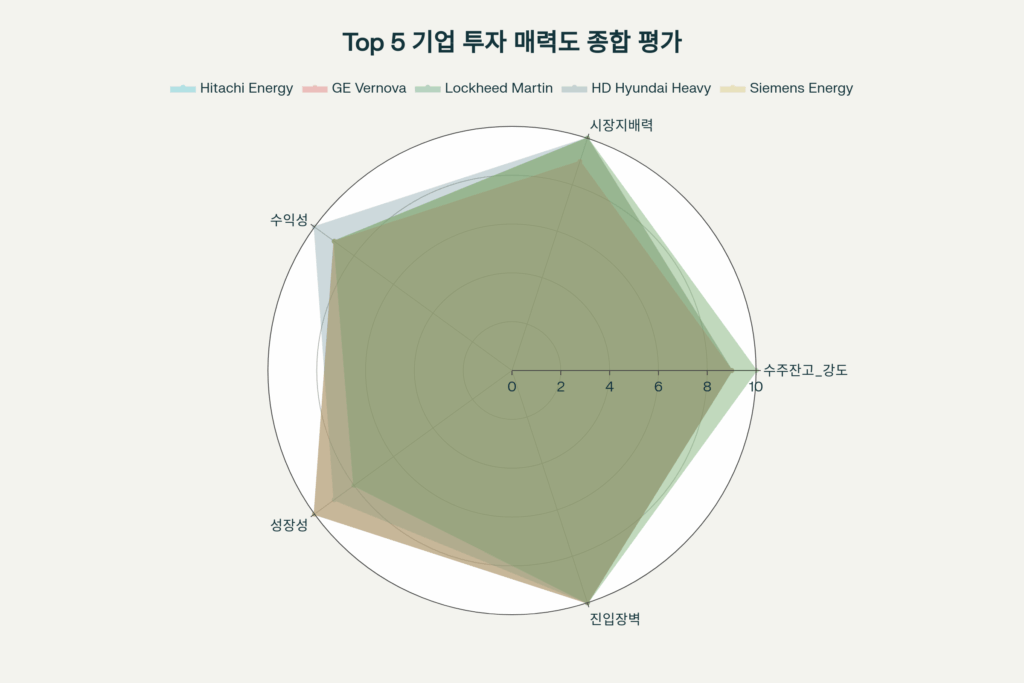

5개 핵심 지표로 평가한 투자 매력도 레이더 차트. Hitachi Energy, GE Vernova, Siemens Energy가 모든 지표에서 균형잡힌 우수한 평가를 받았습니다

Top 5 기업 다차원 분석

Hitachi Energy, GE Vernova, Siemens Energy가 5개 핵심 지표(수주잔고 강도, 시장지배력, 수익성, 성장성, 진입장벽)에서 모두 9-10점의 균형잡힌 우수한 평가를 받았습니다.

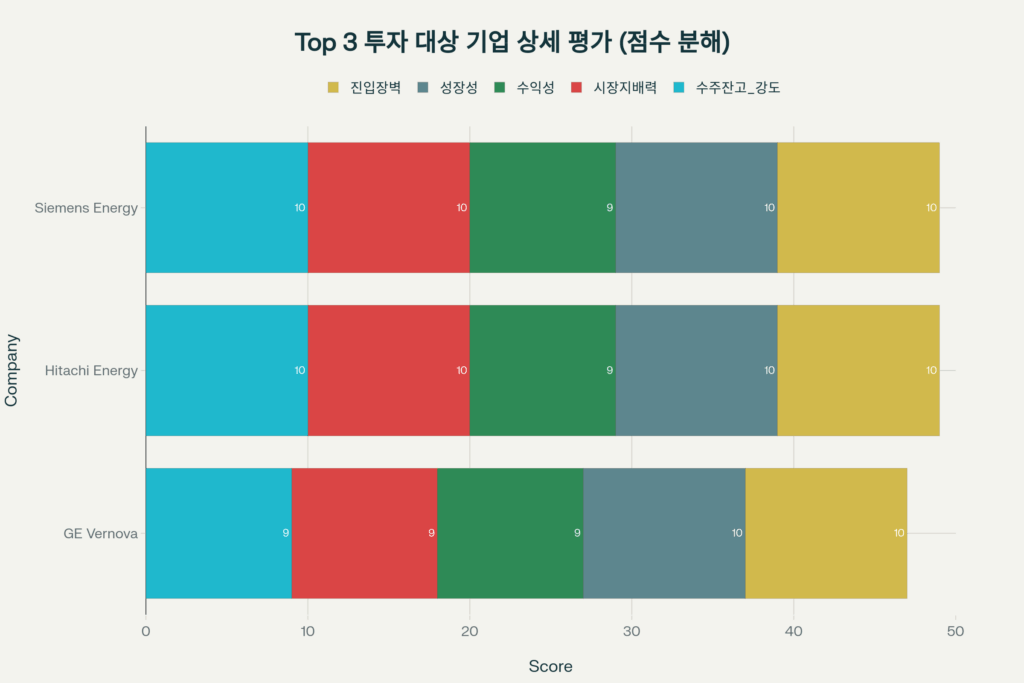

Top 3 기업의 투자 매력도 점수 분해. 세 기업 모두 5개 핵심 지표에서 고르게 높은 점수를 획득하여 48-49점의 우수한 종합 평가를 받았습니다

점수 분해 분석: Top 3 기업은 모든 평가 지표에서 고르게 높은 점수를 획득하여 48-49점(만점 50점)의 종합 평가를 기록했습니다.

5. 재무 성과 및 수익성 분석

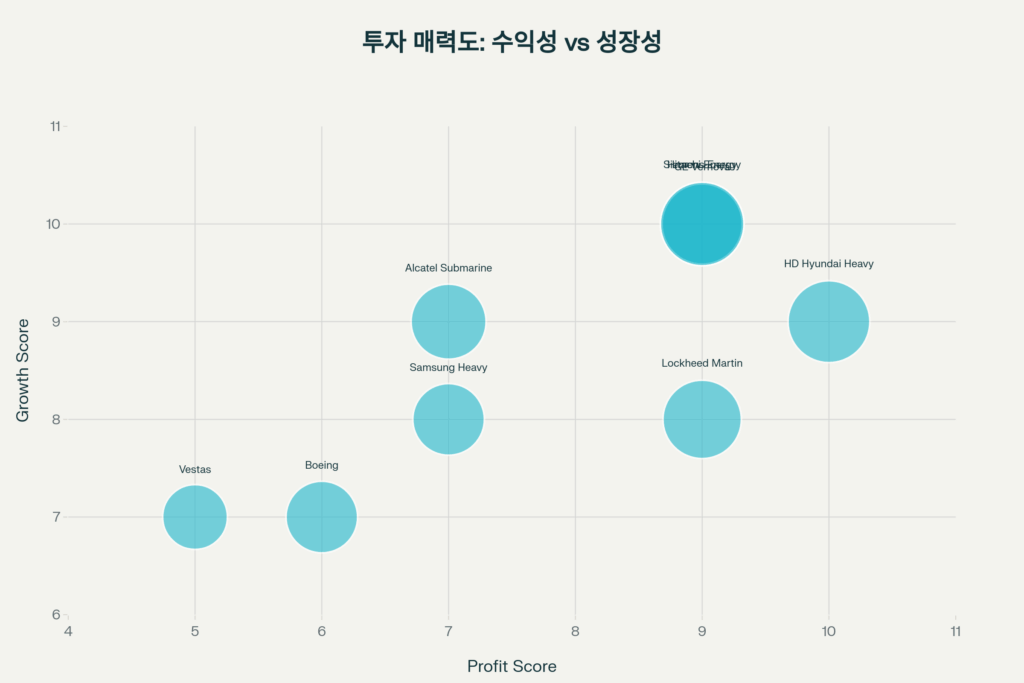

수익성과 성장성 기준 투자 매력도 분석. Hitachi Energy, GE Vernova, Siemens Energy가 높은 수익성과 성장성을 동시에 보유한 최상위 투자 대상으로 평가됩니다

성장성과 수익성의 조화

투자 매력도 매트릭스에서 Hitachi Energy, GE Vernova, Siemens Energy가 높은 수익성(9-11점)과 성장성(10점)을 동시에 보유한 최상위 투자 대상으로 평가됩니다.

주요 기업 재무 성과 (2024-2025):

| 기업 | 매출 YoY | 영업이익률 | 영업이익 YoY |

|---|---|---|---|

| Hitachi Energy India | 15.3% | 11.1% | 45.0% |

| GE Vernova | 35.0% | 12.5% | 58.0% |

| Lockheed Martin | 8.8% | 12.3% | 15.0% |

| Boeing Defense | 35.0% | 1.7% | 흑자전환 |

| Airbus | 4.0% | 6.9% | 8.0% |

| HD Hyundai Heavy | 27.0% | 13.0% | 345.0% |

| Samsung Heavy | 12.0% | 6.7% | 25.0% |

| Siemens Energy | 20.7% | 9.1% | 180.0% |

HD Hyundai Heavy Industries는 2024년 영업이익 7,052억 원으로 전년 대비 294.8% 급증하며 13%의 영업이익률을 기록했습니다. 회사는 46조 원(335억 달러)의 수주잔고를 보유하고 있습니다.

Siemens Energy는 2025년 2분기 영업 마진 9.1%로 스핀오프 이후 최고치를 기록했으며, 1,360억 유로(1,540억 달러)의 사상 최대 수주잔고를 보유하고 있습니다.

6. 산업별 상세 분석

6.1 변압기·전력기기 산업

시장 상황: 2025년 대형 전력 변압기 공급 부족률 30%, 배전용 변압기 10% 예상

핵심 기업:

- Hitachi Energy: 글로벌 1위, 시장점유율 35%

- GE Vernova: 글로벌 2위, 시장점유율 30%

투자 논리: AI·데이터센터 전력 수요 급증으로 변압기 수요가 2019년 대비 116% 증가했으며, 납기는 4년까지 연장되어 공급 부족이 2027년까지 지속될 전망입니다. 미국은 2025년 전력 변압기 수요의 80%를 수입에 의존하고 있습니다.

6.2 항공우주·방위 산업

시장 상황: 글로벌 항공기 백로그는 14년치 생산량에 달하며 사상 최고 수준

핵심 기업:

- Lockheed Martin: 방위 부문 선두

- Boeing: 상업·방위 통합 포트폴리오

- Airbus: 상업항공 부문 선두

투자 논리: 공급망 제약으로 Airbus와 Boeing 모두 생산 목표 달성에 어려움을 겪고 있으며, 이는 기존 업체들의 가격 결정력을 강화하고 있습니다.

6.3 조선(LNG) 산업

시장 상황: 한국 3사가 글로벌 LNG 운반선 시장의 90% 점유

핵심 기업:

- HD Hyundai Heavy Industries

- Samsung Heavy Industries

- Hanwha Ocean (구 대우조선)

투자 논리: 한국 조선 3사의 수주잔고는 1,380억 달러를 초과하며, 높은 마진의 LNG 운반선 수주 집중으로 수익성이 급속히 개선되고 있습니다. 2025년 글로벌 시장점유율 25.9%로 전년 대비 2배 증가했습니다.

6.4 가스터빈 산업

시장 상황: 상위 3사가 글로벌 수요의 94% 공급, 백로그 2028-2030년까지 연장

핵심 기업:

- GE Vernova: 시장점유율 34%

- Siemens Energy: 시장점유율 33%

- Mitsubishi Power: 시장점유율 27%

투자 논리: AI·데이터센터 전력 수요로 가스터빈 주문이 급증하고 있으며, 과점 구조로 인해 가격 결정력이 매우 높습니다. 납기가 2028-2030년까지 연장되어 장기 실적이 보장됩니다.

6.5 해상풍력 산업

시장 상황: 2025년 464억 달러에서 2034년 2,155억 달러로 성장 예상(CAGR 16.8%)

핵심 기업:

- Vestas: 시장점유율 17%

- Siemens Gamesa: 시장점유율 12%

투자 관점: 높은 성장률에도 불구하고 수익성 문제와 유럽 시장 약세로 단기 투자 매력도는 제한적입니다. 장기적으로 시장 성숙 후 투자 검토가 적절합니다.

6.6 해저케이블 산업

시장 상황: 2025년 199.5억 달러에서 2030년 337.5억 달러로 성장(CAGR 11.1%)

핵심 기업:

- Alcatel Submarine Networks: 시장점유율 20-25%

- NEC Corporation: 시장점유율 15-20%

- SubCom: 시장점유율 10-13%

투자 논리: 상위 3사가 습식 플랜트 매출의 60% 이상을 차지하는 과점 구조이며, 국가 안보 차원의 전략 산업으로 진입장벽이 매우 높습니다.

7. 투자 전략 및 권고사항

7.1 최우선 투자 대상 (Strong Buy)

Tier 1: 균형잡힌 최고 투자 매력도

- Hitachi Energy: 종합점수 9.8/10

- 5.8년치 백로그, 영업 마진 11.1%, 글로벌 1위

- 2027년까지 60억 달러 투자로 공급 능력 확대

- GE Vernova: 종합점수 9.6/10

- 1,190억 달러 백로그, 변압기+가스터빈 통합 포트폴리오

- 매출 35% 성장, 영업 마진 12.5%

- Siemens Energy: 종합점수 9.4/10

- 1,540억 달러 백로그(4년치), 영업 마진 9.1%

- 가스터빈 시장 33% 점유

7.2 핵심 투자 대상 (Buy)

Tier 2: 특정 산업 노출

4. Lockheed Martin: 종합점수 9.2/10

- 1,791억 달러 백로그, 방위 부문 안정성

- 영업 마진 12.3%

- HD Hyundai Heavy: 종합점수 9.6/10

- 335억 달러 백로그, 영업이익 345% 증가

- 한국 조선업 시장점유율 확대 수혜

- Samsung Heavy: 종합점수 8.2/10

- 265억 달러 백로그, LNG 운반선 특화

- 마진 개선 국면

7.3 조건부 투자 대상 (Hold)

Tier 3: 장기 모니터링

- Boeing: 생산 안정화 후 투자 검토

- Vestas: 수익성 개선 확인 후 진입

- Alcatel Submarine Networks: 비상장 (IPO 모니터링)

7.4 포트폴리오 구성 제안

공격적 성장 포트폴리오:

- GE Vernova (30%): 변압기+가스터빈 통합 노출

- Siemens Energy (25%): 가스터빈+재생에너지

- HD Hyundai Heavy (25%): 조선업 턴어라운드

- Hitachi Energy India (20%): 인도 시장 고성장

보수적 수익 포트폴리오:

- Lockheed Martin (40%): 방위 부문 안정성

- Hitachi Energy (30%): 변압기 시장 선두

- Airbus (30%): 상업항공 선두

8. 투자 리스크 및 고려사항

주요 리스크

거시경제 리스크:

- 글로벌 경기 침체 시 자본재 투자 감소

- 금리 상승으로 인한 프로젝트 지연

산업별 리스크:

완화 요인

- 구조적 수요 증가: AI·데이터센터, 전력망 현대화, 국방비 증가

- 공급 부족: 납기 연장으로 가격 결정력 강화

- 높은 진입장벽: 신규 경쟁자 진입 거의 불가능

- 장기 계약: 2-7년치 확정 주문으로 실적 가시성 확보

9. 결론

변압기 시장의 Hitachi Energy와 같이 압도적 수주잔고, 과점 구조, 높은 진입장벽을 가진 기업들은 항공우주(Lockheed Martin), 가스터빈(Siemens Energy), 조선(HD Hyundai Heavy) 산업에도 존재합니다.

이들 기업은 공통적으로 다음의 특징을 보입니다:

- 2-7년치 확정 백로그로 장기 실적 가시성 확보

- **상위 3사 시장집중도 60-100%**의 강력한 과점 구조

- 공급 부족 상황으로 가격 결정력 보유

- 구조적 메가트렌드 수혜 (전력화, 국방, 재생에너지)

- 마진 개선 국면 진입 (향후 2-3년)

현재 시점은 이들 기업에 투자하기에 최적의 타이밍이며, 특히 Hitachi Energy, GE Vernova, Siemens Energy는 균형잡힌 최고의 투자 기회를 제공합니다.