⚡대한전선(001440): 2025년 투자 분석 Summary

2025년 10월 말 기준, 대한전선은 18,800원 선에서 거래되며 9월 저점 대비 15% 상승했습니다. 국내 전선업계 2위 기업에서 글로벌 해저케이블 플레이어로 부상 중인 대한전선은 초고압직류송전(HVDC)과 해저케이블 시장에서 경쟁력을 입증하며, 이재명 정부의 11조 원 규모 ‘서해안 에너지 고속도로’ 사업의 핵심 수혜주로 부각되고 있습니다.

📊 최근 주가 흐름과 시장 수급

대한전선의 주가는 2025년 9월 중순 저점(16,200원) 이후 꾸준한 상승세를 보이고 있습니다. 10월 27일 기준 외국인과 기관투자자의 동시 순매수가 확인되었으며, 외국인이 약 25.8만 주, 기관이 약 3만 주를 순매수하는 등 수급 개선 신호가 뚜렷합니다.

2025년 9월~10월 대한전선 주가 추이: 저점 대비 15% 상승

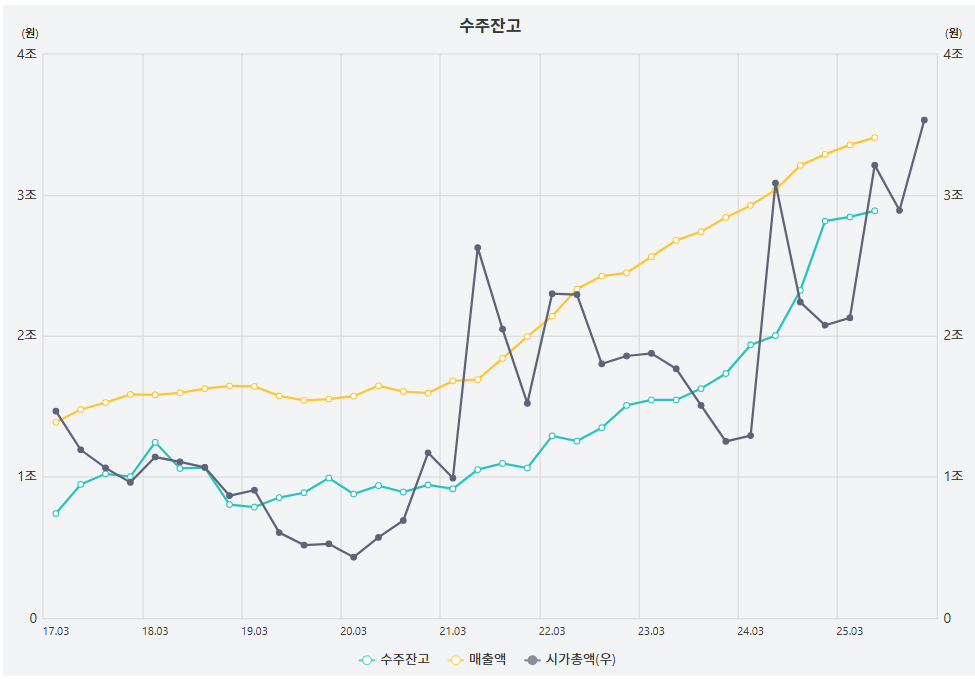

이러한 주가 상승의 배경에는 해외 대형 프로젝트 수주 확대와 수주잔고 증가가 자리잡고 있습니다. 8월 말 기준 수주잔고는 3조 2,500억 원으로, 2020년(9,455억 원) 대비 약 3.5배 급증하며 역대 최고치를 경신했습니다.

🏗️ 펀더멘털 분석: 실적과 성장성

2025년 상반기 실적

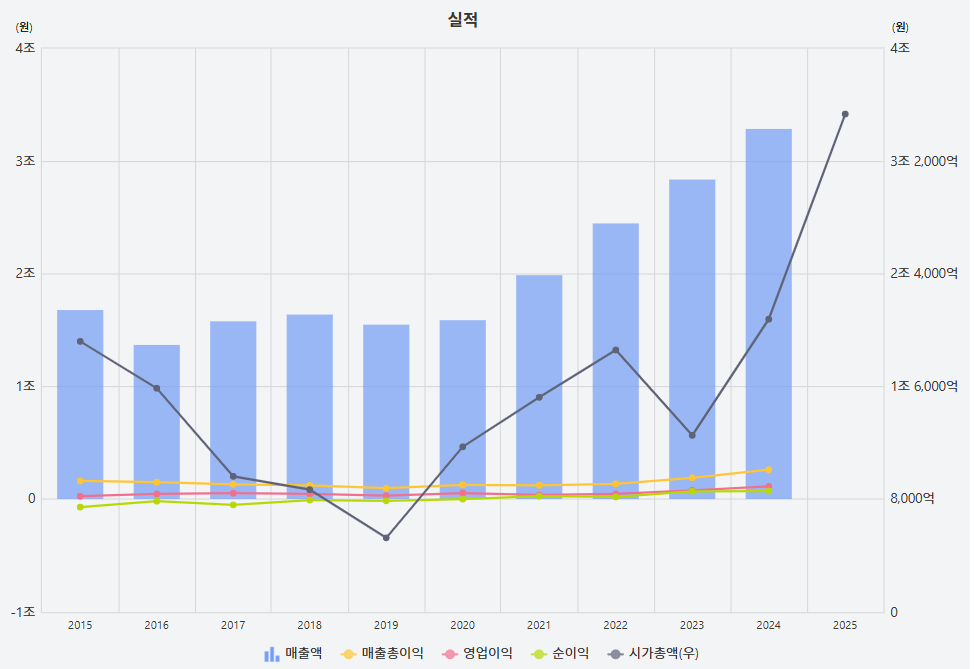

대한전선은 2025년 상반기 매출 1조 7,718억 원(전년 동기 대비 +7.2%), 영업이익 557억 원(전년 동기 대비 -15.9%)을 기록했습니다. 매출은 사상 최고치를 달성했으나, 영업이익은 저수익 프로젝트의 영향으로 다소 감소했습니다.

그러나 업계에서는 2025년 4분기부터 구조적 이익 개선이 시작될 것으로 전망하고 있습니다. 유안타증권은 북미향 초고압 및 해저케이블 매출의 본격화로 목표주가를 21,000원으로 상향 조정하며 ‘매수’ 의견을 제시했습니다.

수주잔고 급증

2025년 상반기 실적:

2025년 전망:

- 매출: 3조 5,866억원

- 영업이익: 1,281억원 (영업이익률 3.6%)

- 2026년: 매출 3조 9,216억원, 영업이익 1,832억원 (영업이익률 4.7%)

대한전선의 수주잔고는 창립 이래 처음으로 3조 원을 돌파했습니다. 특히 8월 한 달간만 5,100억 원 규모의 신규 수주를 확보했습니다:

모두 풀 턴키(Full Turn-key) 방식으로 진행되는 프로젝트로, 케이블 생산부터 시공까지 일괄 수행하며 수익성이 높습니다.

🌍 중장기 투자 포인트

1. HVDC 기술 경쟁력 확보

대한전선은 국내 최초로 525kV 전압형 HVDC 케이블 시스템 국제 인증을 완료했으며, 2025년 3월에는 영국 내셔널그리드와 40조 원 규모 프레임워크 계약을 체결했습니다. 최장 8년간 영국의 HVDC 프로젝트 입찰에 참여할 수 있는 권한을 확보하며, 글로벌 톱티어 6개 기업 중 하나로 선정되었습니다.

2. 해저케이블 2공장 건설

단계별 진행 상황:

- 2022년: 해저케이블 사업 투자 결정

- 2024년 1월: 해저사업부문 조직 신설

- 2025년 6월: 해저1공장 가동 시작 (154kV 내부망, 400kV 외부망, 다이나믹 케이블)

- 2025년 하반기: 첫 매출 인식 시작 예상

- 2027년 목표: 해저2공장 가동 (640kV HVDC, 400kV HVAC, 투자액 4,972억원, 생산능력 해저1 대비 5배)

대한전선은 2025년 9월 충남 당진에서 해저케이블 2공장 착공식을 개최했습니다. 2027년 가동을 목표로 하는 이 공장은 640kV급 HVDC 해저케이블을 생산하며, 생산 능력이 기존 대비 5배 이상 확대됩니다.

총 투자 규모는 4,972억 원이며, 축구장 30개 규모의 부지에 180m 높이의 수직연속압출(VCV) 시스템 등 최첨단 설비를 갖출 예정입니다.

3. 서해안 에너지 고속도로 사업 수혜

이재명 정부는 2030년까지 11조 5,000억 원 규모의 서해안 에너지 고속도로를 구축한다는 목표를 제시했습니다. 호남권에서 생산된 해상풍력 전력을 수도권으로 송전하는 이 프로젝트는 총 620km의 해저·지중 HVDC 송전망을 필요로 합니다.

대한전선은 턴키 역량(설계-제조-운송-시공-유지보수)을 완벽히 갖춘 국내 2개 기업 중 하나로, 프로젝트의 핵심 수혜가 예상됩니다.

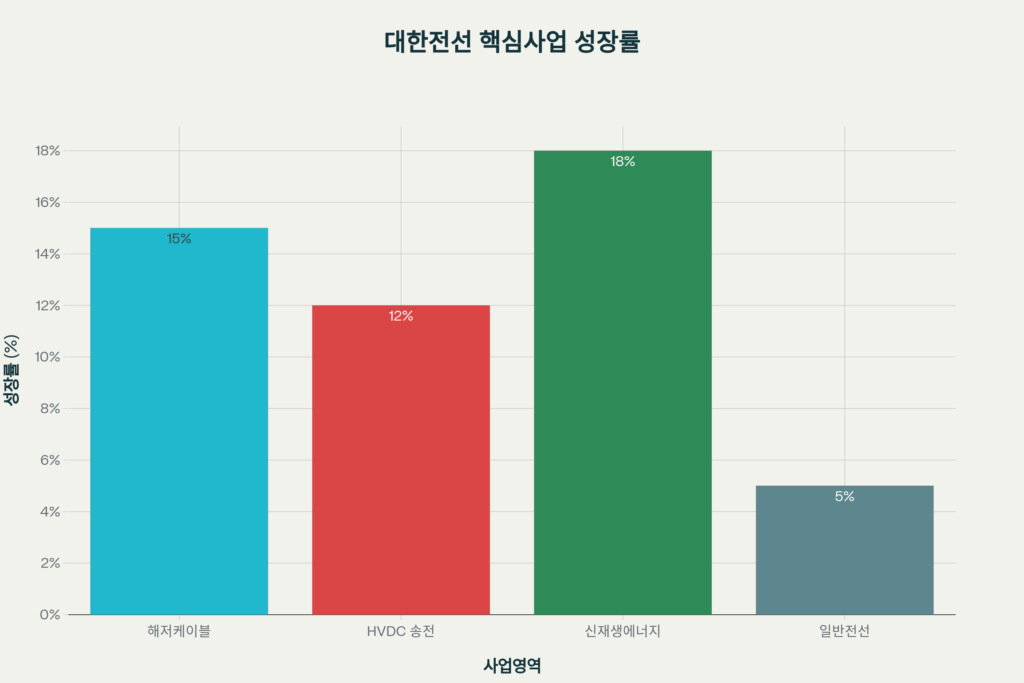

대한전선의 사업 부문별 예상 성장률 비교 (2025년 기준)

⚙️ 재무 구조와 건전성

부채비율 개선

대한전선은 호반그룹 인수 이후 재무구조가 크게 개선되었습니다. 부채비율은 2021년 266%에서 2024년 3분기 말 **56%**까지 낮아졌으며, 두 차례의 유상증자를 통해 약 9,500억 원의 재원을 확보했습니다.

| 연도 | 부채비율 | 주요 변화 |

|---|---|---|

| 2021년 | 266% | 호반그룹 인수 초기 |

| 2022년 | 93% | 1차 유상증자 |

| 2023년 | 76% | 실적 개선 |

| 2024년 | 56% | 2차 유상증자 + 수익성 향상 |

배당 정책

대한전선은 2009년 이후 15년간 무배당을 유지해왔습니다. 2025년 3월 정기주주총회에서 중간배당 규정을 정관에 추가했으나, 아직 구체적인 배당 계획은 발표되지 않았습니다. 회사 측은 “해저케이블 공장 증설 등 설비 투자에 우선 집중하며, 향후 충분한 배당가능재원 확보 시 배당 정책을 결정할 예정”이라고 밝혔습니다.

⚔️ 경쟁 환경: LS전선과의 대결

대한전선의 가장 큰 경쟁사는 LS전선입니다. 두 기업은 서해안 에너지 고속도로 사업 수주를 놓고 치열한 경쟁을 벌이고 있습니다.

LS전선 vs 대한전선 비교

| 항목 | LS전선 | 대한전선 |

|---|---|---|

| 2025년 상반기 매출 | 16.0% 증가 | 8.5% 증가 |

| 영업이익 증가율 | +59.4% | -5.8% |

| 수주잔고 | 5조 6,216억 원 | 3조 2,500억 원 |

| 부채비율 | 150% | 266%(개선 중) |

| HVDC 생산능력 | 동해공장 4배 확대 | 2공장 5배 확대 |

LS전선은 **글로벌 시장점유율 8~10%**로 톱4 업체에 속하며, 2007년부터 HVDC 기술을 개발한 선발주자입니다. 반면, 대한전선은 2017년 기술 개발을 시작한 후발주자이지만, 턴키 역량과 글로벌 네트워크를 기반으로 빠르게 추격 중입니다.

분쟁 이슈

2025년 들어 두 기업 간 특허 소송과 기술 유출 의혹이 불거졌습니다. LS전선은 부스덕트 특허 침해로 2심 승소하며 대한전선에 15억 원 배상 판결을 받았고, 추가로 해저케이블 기술 유출 의혹에 대한 경찰 수사가 진행 중입니다.

또한 호반그룹이 LS 지분을 매입하며 적대적 M&A 우려가 제기되면서 그룹 간 대립이 격화되고 있습니다.

⚠️ 투자 리스크 요인

대한전선 투자의 주요 리스크 요인 및 심각도 평가

주요 리스크 분석

- 구리 원재료 가격 변동: 전선 제조의 핵심 원재료인 구리 가격이 급등할 경우 제조원가 상승 압박이 발생합니다.

- 환율 불확실성: 원·달러 환율 급등 시 수입 비중이 높은 공정에 부담이 가중됩니다.

- LS전선과의 경쟁 및 소송: 특허 분쟁이 장기화되면 브랜드 이미지와 수주에 부정적 영향을 미칠 수 있습니다.

- 저수익 프로젝트 종료 지연: 2025년 3분기까지 저수익 프로젝트가 이어지면서 영업이익률이 제한적일 수 있습니다.

- 부채비율 관리: 개선 추세이지만 266.4%로 여전히 업종 평균을 상회하며, 대규모 설비 투자로 인한 재무 부담이 존재합니다.

🔮 전망과 투자 전략

증권사 목표주가

대한전선에 대한 증권가의 평가는 대체로 긍정적입니다:

2025~2026년 주가 시나리오

전문가들은 2025년 4분기부터 본격적인 실적 개선이 시작되며, 2026년에는 저수익 프로젝트 종료와 함께 북미·유럽 중심의 초고압·해저케이블 수주 비중 확대로 수익성이 크게 향상될 것으로 전망합니다.

| 기간 | 예상 주가 범위 | 주요 요인 |

|---|---|---|

| 2025년 4분기 | 18,000~21,000원 | 북미 HVDC 매출 본격화 |

| 2025년 말 | 20,000~22,700원 | 서해안 사업 기대감 |

| 2026년 상반기 | 21,500~25,500원 | 2공장 가동 임박 |

투자 전략 제안

단기 전략 (3~6개월)

- 18,000원대 구간에서 분할 매수

- 21,000원 근처에서 부분 수익 실현

- 소송 리스크와 구리 가격 변동 모니터링

중장기 전략 (1~2년)

- HVDC·해저케이블 성장성 기반의 ‘인프라 구조적 수혜주’ 포지셔닝

- 2027년 2공장 가동 시점 전후로 추가 매수 기회 포착

- 서해안 에너지 고속도로 사업 수주 결과에 따라 전략 조정

💡 결론: 대한전선의 투자 매력과 한계

대한전선은 2025년 전력망 고도화와 해상풍력 투자 확대의 교차점에 서 있는 기업입니다. 호반그룹 인수 이후 재무구조가 개선되었고, 해저케이블 2공장 건설과 글로벌 수주 확대로 중장기 성장 모멘텀이 뚜렷합니다.

특히 11조 원 규모의 서해안 에너지 고속도로 사업은 대한전선에게 게임 체인저가 될 수 있는 기회입니다. HVDC 기술력을 유럽 시장에서 인정받았고, 턴키 역량을 완비한 점도 강점입니다.

다만, LS전선과의 경쟁 심화, 소송 리스크, 구리 가격 변동성, 높은 부채비율은 단기 변동성 요인으로 작용할 수 있습니다. 따라서 대한전선은 안정적 배당보다는 성장성을 추구하는 중장기 투자자에게 적합한 종목입니다.

현재 주가(18,800원)는 목표주가(21,000~22,000원) 대비 약 15~20%의 상승 여력을 보유하고 있으며, 2026년 본격적인 실적 턴어라운드 시 추가 상승 가능성도 열려 있습니다.

투자 시 핵심 체크 포인트

✅ 2025년 4분기 실적 발표 (영업이익률 개선 여부)

✅ 서해안 에너지 고속도로 사업 입찰 일정

✅ LS전선과의 소송 결과

✅ 구리 가격 및 환율 동향

✅ 2공장 건설 진척도

면책 조항: 본 포스팅은 투자 참고 자료로 제공되며, 투자 결정에 대한 책임은 투자자 본인에게 있습니다. 종목 투자 전 반드시 추가 조사와 전문가 상담을 권장합니다.